界面新闻记者 |

筹划重大资产重组快一年后,5月19日晚,锦龙股份(000712.SZ)突发公告称,将终止筹划出售中山证券67.78%股权,并称终止出售是为防止公司在出售中山证券股权后可能出现主要资产为现金或者无具体经营业务的情形。

锦龙股份出售中山证券的决议最早在2024年6月由公司董事会审议通过。

彼时,锦龙股份曾表示,为了加大资金回笼规模,以期加快推进公司业务转型,公司拟转让中山证券67.78%股权。

公司在2025年5月初发布的交易进展披露,此笔交易已在上海联合产权交易所预挂牌。预挂牌仅为信息预披露,目的在于征寻标的股权意向受让方。

按照公告来看,中山证券股权在预挂牌后,已有意向受让方与锦龙股份进行了接洽,其中部分意向受让方对中山证券开展了尽调工作。

但前后不到半月,锦龙股份便“出尔反尔”,终止出售中山证券,这一举动颇令外界惊讶。

公开资料显示,锦龙股份是A股少有的同时持有两张证券牌照的上市公司。截至2024年末,公司除控股持有中山证券67.78%股权外,还持有东莞证券40%股权。除却依托中山证券和东莞证券开展证券业务外,锦龙股份目前并无其他主营业务。

而在持有两张券商牌照的情况下,锦龙股份依旧负债累累,截至2024年末,公司合并负债总额高达191.96亿元,资产负债率81.09%。当前,公司控股股东、实际控制人面临多起诉讼,公司部分股份也被司法拍卖。

为加速回笼现金流,锦龙股份开启资产“甩卖”模式。

2024年7月,锦龙股份率先在上海联交所挂牌了东莞证券20%股份转让信息,并随后于2024年8月与东莞市国资企业东莞金融控股集团有限公司(下称:东莞金控)、东莞发展控股股份有限公司(下称:东莞控股)签署了股权转让协议。

东莞金控和东莞控股以22.72亿元的价格受让锦龙股份所持东莞证券20%股权。2025年3月,中国证监会受理上述股权转让事项。

锦龙股份并未止步于仅出售20%东莞证券股权。2024年报披露,2024年8月,公司及其控股股东已与东莞金控签署协议,在前述20%股权转让协议签订后两年内,若东莞证券未上市,剩余20%东莞证券股权也将转让给东莞金控。

为加速回笼现金流,锦龙股份还同时筹划出售所持有的中山证券全部股权。

但另一方面,锦龙股份也多次表示,中山证券出售“将以审慎的态度综合考虑、视情况统筹推进,确保不出现可能导致上市公司重大资产重组后主要资产为现金或者无具体业务的情形。”

南开大学金融发展研究院院长田利辉向界面新闻记者表示,锦龙股份终止出售中山证券股权的确涉及监管合规性。《上市公司重大资产重组管理办法》明确要求上市公司不得因重组导致“无具体经营业务”,而锦龙股份若同时出售中山证券(持股67.78%)和东莞证券(原计划出售20%),将丧失全部证券主业,触发退市风险。

不过,从深层原因看,田利辉认为,锦龙股份本次“悔售”实则与公司发展战略考量并存,也可视为公司短期偿债压力与长期牌照价值并存的结果。

界面新闻记者关注到,2024年资本市场的全面回暖带动中山证券和东莞证券业绩增长,净资产收益率分别录得3.27%和9.53%,创近三年最好水平。

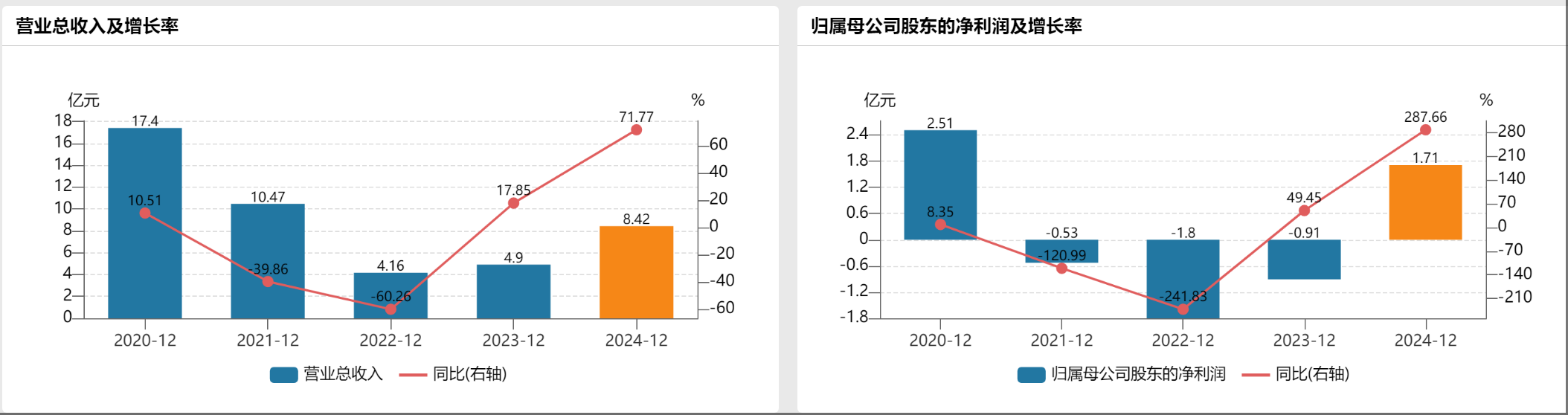

其中,中山证券2024年实现营业收入8.42亿元,同比大增71.77%;归母净利润在历经三年净亏损后重回增长达到1.71亿元,同比增长287.66%。

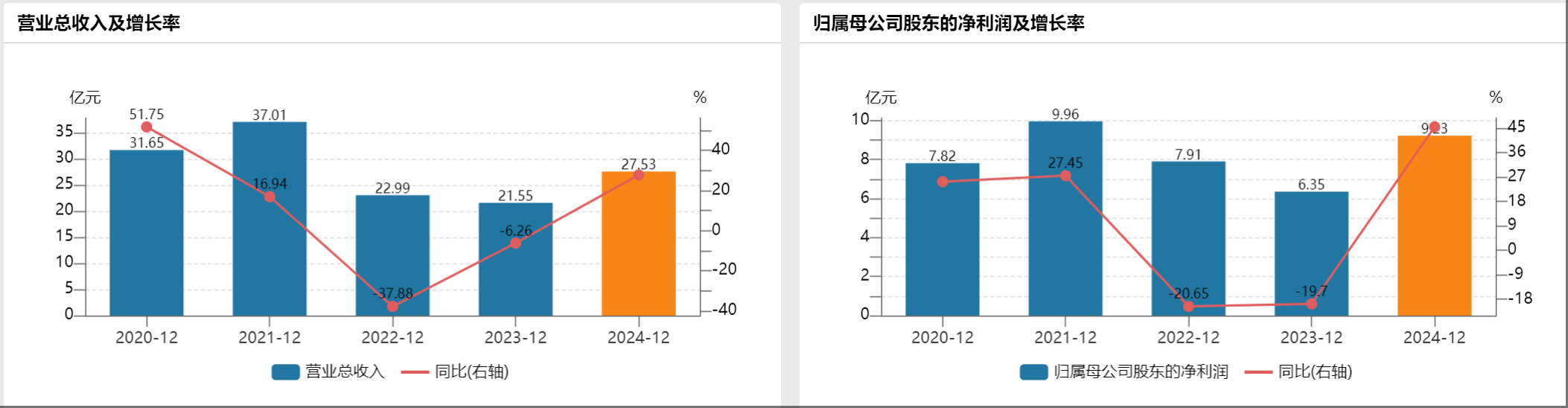

东莞证券作为一家拟IPO券商表现同样喜人,全年实现营业收入27.53亿元,实现归母净利润9.23亿元,同比分别增长27.73%和45.4%。

锦龙股份是否因两家券商的业绩回暖出现“悔售”心理值得揣测。

回顾锦龙股份此前出售东莞证券20%股权的过程,从董事会决议挂牌出售到与东莞金控等签署转让协议,前后用时仅不到一个月。

东莞证券的股权评估基准日定在了2023年12月31日,锦龙股份持有的东莞证券20%股份的评估值,也即交易价格为22.78亿元,对应东莞证券整体评估值91.19亿元。按照东莞证券截至2023年末的净资产91.13亿元计算,东莞证券出售时PB(市净率)为1。

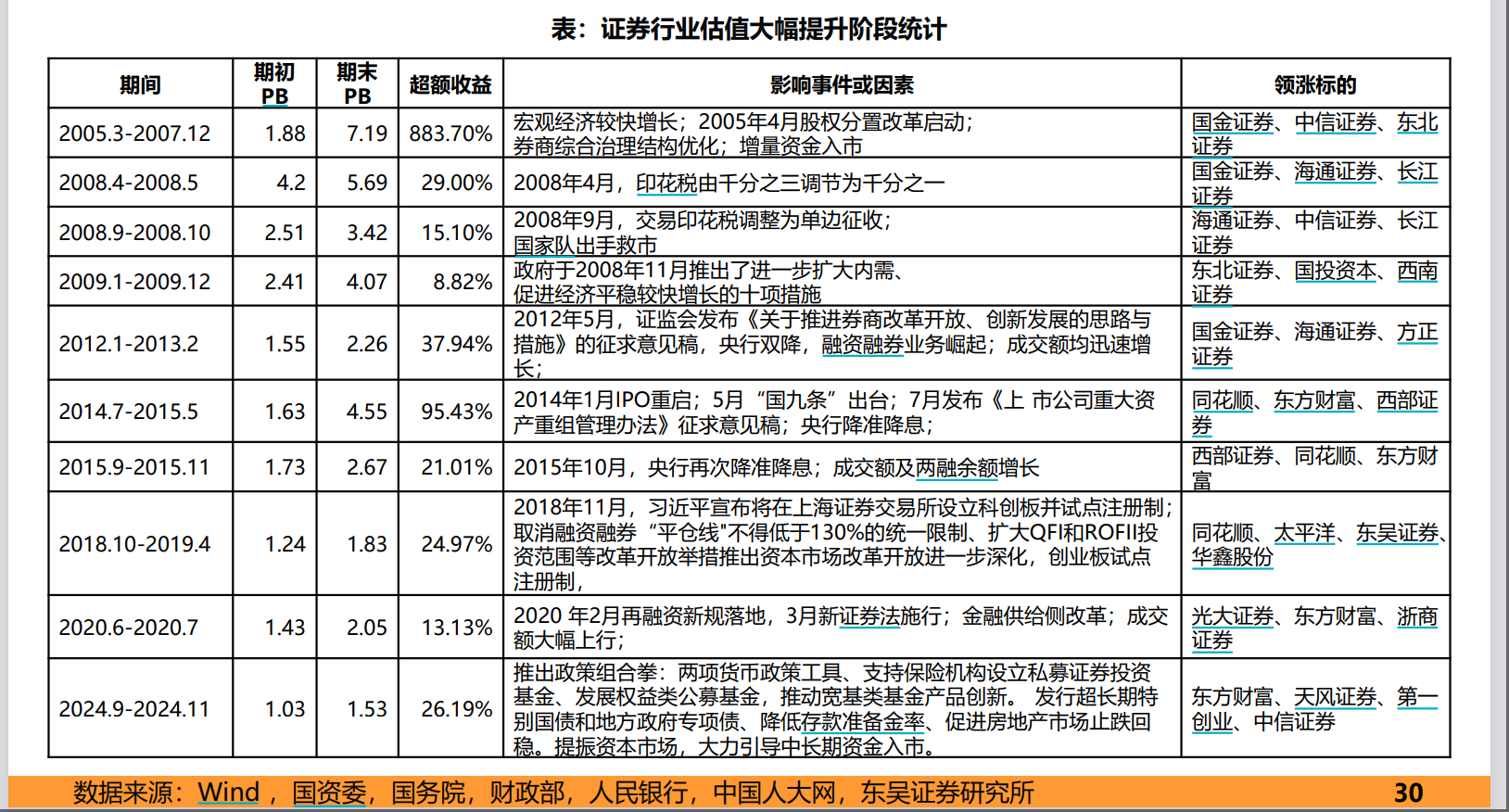

与之对比,券商2024年报和2025年一季报披露落下帷幕,行业整体业绩回暖以及各项资本市场利好政策的出台,券商板块估值随之水涨船高。

根据银河证券研报,截至2025年5月16日,证券板块PB估值1.84x,处于2010以来16.1%分位。

另据东吴证券研报分析,截止至2025年4月28日,证券II(中信)指数估值为1.32xPB,处于历史12%分位,处于近十年来的29%分位。公募基金一季度持有券商(包含互联网+券商)仅0.21%,严重低配。

东吴证券认为,随着流动性改善、利好性政策出台,券商股估值有望随市场改善而进一步提升。

前述背景下,田利辉认为,中山证券作为区域全牌照券商,或成为地方国资整合的关键筹码,(锦龙股份)待价而沽意图明显。

不过,有券商分析师向记者表示, 中山证券资产质地相对薄弱,其盈利可持续性存疑。从战略层面看,该资产具备较强处置价值,建议把握市场窗口择机出让,以实现资产价值最大化 。

“目前证券行业经济业务回暖迹象比较明显,中山证券还是具有一定的牌照溢价。未来行业并购重组依然存在可能性。在这种情况下,趁早卖掉我认为是一个好的选择。”另一位业内人士持有类似观点。

对此,针对终止出售中山证券的原因,锦龙股份相关工作人员表示,具体以公告内容为准。